国税庁が2022年8月31日までの期間で意見募集を始めた「所得税基本通達」の一部改正案が、副業をしている会社員の税金上げる施策ではないか?と巷で話題になっている。

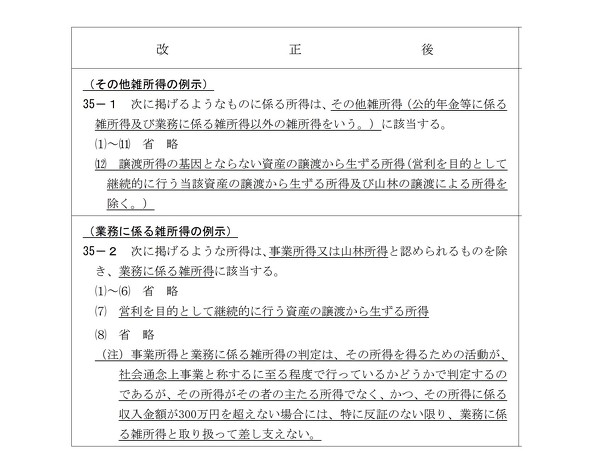

改正案を簡単に説明すると「副業で300万以下は事業所得として認めず雑収入として扱います」ということです。

今回は「所得税基本通達の一部改正案が通ると副業している会社員はどう変わるのか」について解説します!

会社員の副業のこれまで

これまで会社員は副業をすることで節税や給付金・補助金の対象になるなど優遇を受ける機会が多くあった一方で、近年では今回の「300万以下は雑所得の区分にする」や「インボイス制度の導入」などで個人事業主や副業をしている会社員が稼ぎづらく、税負担も増やす動きとなっています。

会社員の副業のこれまで|①副業の税法的な収入区分

会社員の副業の収入区分はかなり曖昧なものでした。

ネットの記事では「会社員の副業は一律雑所得だ!」というメディアもあれば、「会社員の副業は事業所得にもなりうる!」と主張するメディアもありました。

そこで、実際に税務署へ、会社員の私の副業が事業所得になるのかを確認しに行ったところ、”税務署の判断も担当者によって異なる”といった実態であることがわかりました。

ある担当者は「会社員が平日も副業をしていたら事業所得だよ」という方もいる一方で「年間収入20万円以上ならば事業所得だよ」という方まで。

まさにこの議論は税務署も理解できていないグレーゾーン。

会社員で副業をしている方にとっては、証拠を残し主張ができる格好のチャンスでした。

会社員の副業のこれまで|②事業所得と雑所得の違い

会社員の副業が「雑所得」と判断されるのか「事業所得」と判断されるのかは大きな違いがあります。これまでの事業所得の判断基準をご紹介します。

事業所得の条件は

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における事業遂行性の有無

- その取引に費やした精神的・肉体的労力の程度

- 人的・物的設備の有無

- その取引の目的

- その者の職歴・社会的地位・生活状況

出典:https://freeway-keiri.com/blog/view/545

副業収入300万円以下だと節税できない?

事業所得のメリットは「損益通算ができること」「青色申告ができること」の2点でした。

ここではこの2点に関して「これまでどんなメリットがあったのか」「今後はどう変わっていくのか」を解説します。

副業収入300万円以下だと節税できない?|①損益通算できない

損益通算とは、事業所得の赤字分を給与所得と合算をして、赤字分の税金の還付を受けることです。

副業の売上規模の小さな会社員は経費の幅も広いことで赤字になってしまうケースもあります。その時に副業収入から経費を引いた事業所得で赤字申告をすることが節税になっていました。

※もちろん事業必要経費のみ計上

この赤字申告は事業所得のみ認められていました。

というのも雑所得ではどれだけ赤字だとしても「収入ー経費」は0円が下限です。

ですので副業の収入区分が「雑所得であるのか」「事業所得であるのか」は大きな論点でした。

副業収入300万円以下だと節税できない?|②青色申告特別控除が適用できない

青色申告をすることで受けられるメリットを以下にまとめます。

①最大65万円の青色申告特別控除

②損失の3年間繰越

③30万円以下の資産をすぐに減価償却できる

④専従者給与

一番大きいのは経費が認められにくい商売(エンジニア等)で青色申告での65万円控除が適用されなくなることです。会社員の場合は、給与収入が高い人で最大35万円ほどの税金が増えます。

恐ろしいですね。。。

つべこべ考えず稼ごう!

今回の税法改正案で影響を受ける人は「副業をすることで節税をしよう!」と考えている人たちでした。

もともと、損益通算や青色申告はこれから事業で稼いでいく人に向けての優遇制度でしたので、現行でのルール規制も仕方ないかなとも思います。

これを機に20万だの小さな額を節税するための副業ではなく、税金なんて気にならないほど稼げるような真っ当な努力をしていけば問題ないと思いますので、この記事を読んでいる方はまず稼ぎましょう!